- 根據Thomson Reuters預估,S&P500大企業2008年第四季整體獲利將萎縮20.2%;Bloomberg資料更顯示,企業獲利負成長的情形恐將持續到2009年第二季。ING投信認為,短期間美股難免受到企業獲利衰退利空的影響,指數盤跌的機率較高。

- 雖然現階段市場認為從2009年第三季開始,金融業可能因政府援助、基期效應等因素的影響,獲利出現強勁成長。然而,ING投信指出,金融機構前景的不確定性仍多,雖然有機會成為轉機明星,但相對投資風險也高,建議投資人暫時還是以防禦性族群為美股投資重心。

- 根據歷史經驗,當企業獲利預估下修速度放緩時,通常也正是美股築底之際。觀察S&P500獲利預估成長變化,12月下修的速度已較11月減緩,若此趨勢持續,則距離美股反彈的時間點也就不遠了!

2008年底至2009年中企業獲利持續下修

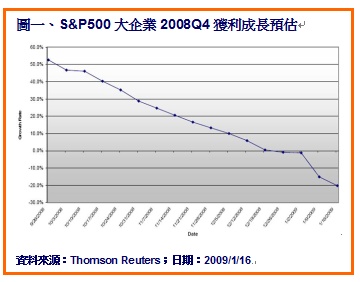

上週(2009/1/12)美股展開超級財報週,企業盈餘動向自然是近期美股觀盤重心。根據Thomson

Financial預估,S&P500大企業2008年第四季獲利可能萎縮20.2%(圖一),這將是美國企業連續第六個季度(自2007年第三季起)獲利呈現下滑,而就各次產業來看,還能較去年同期有正成長的,只剩下醫療保健、必需品消費、以及公用事業類股等非景氣循環股,且成長幅度都不到兩位數。另外,根據Bloomberg調查統計資料顯示,企業獲利持續縮減的情形恐將持續到2009年第二季,Bloomberg預估,S&P500企業第一季盈餘年減幅將達14.7%,第二季則將持續下滑12.1%。ING投信表示,雖然現階段市場已大幅下修美股第四季企業盈餘預估值,但考量去(2008)年10月份信貸市場的失序,以及油價遽跌、部份汽車龍頭大廠瀕臨倒閉等因素,金融、能源、非必需品消費等產業的財報仍有可能不如預期,因此美股短期間壓力仍然不小,指數仍有盤整向下的可能。 上週(2009/1/12)美股展開超級財報週,企業盈餘動向自然是近期美股觀盤重心。根據Thomson

Financial預估,S&P500大企業2008年第四季獲利可能萎縮20.2%(圖一),這將是美國企業連續第六個季度(自2007年第三季起)獲利呈現下滑,而就各次產業來看,還能較去年同期有正成長的,只剩下醫療保健、必需品消費、以及公用事業類股等非景氣循環股,且成長幅度都不到兩位數。另外,根據Bloomberg調查統計資料顯示,企業獲利持續縮減的情形恐將持續到2009年第二季,Bloomberg預估,S&P500企業第一季盈餘年減幅將達14.7%,第二季則將持續下滑12.1%。ING投信表示,雖然現階段市場已大幅下修美股第四季企業盈餘預估值,但考量去(2008)年10月份信貸市場的失序,以及油價遽跌、部份汽車龍頭大廠瀕臨倒閉等因素,金融、能源、非必需品消費等產業的財報仍有可能不如預期,因此美股短期間壓力仍然不小,指數仍有盤整向下的可能。

2009年第三季金融股有望翻身,惟變數仍多

不過,值得注意的是,Bloomberg的統計資料亦指出,S&P500企業獲利有機會在2009年第三季出現正成長(1.3%)。ING投信指出,從報告來看,市場預期非必需性消費以及金融產業,將是第三季驅動整體企業獲利翻正的主要動能,兩者EPS預估年成長率將分別達69.4%與3736%(表一)。不過,ING投信分析,雖然在政府積極援助、各金融機構互相合併,以及基期效果等正面因素發酵下,2009年金融業的獲利似乎露出一線曙光,然而,在全球各地景氣衰退、私人部門經濟活動力銳減下,ING投信提醒投資人,金融業獲利前景的不確定性仍多,雖有機會成2009年轉機明星,但相對投資風險也較高。

ING投信分析,金融環境迅速惡化,去槓桿化(De-leverage)活動持續,銀行業現階段難以再仰賴業外投資等增加收入,只能寄望本業─即貸放業務的部份,能對獲利有所幫助。然而,美國當前信貸流動性遲滯的問題仍存,根據Fed2008年第三季(8~10月)所作的銀行信貸標準調查,多數銀行仍在陸續調升放貸標準中,調查顯示,有85%的銀行對企業核貸控管更為嚴謹,95%的銀行甚至上調貸款利率,由此可見,民間部門取得貸款有更加困難的趨勢;除此之外,美國2008年失業人口已達258.9萬人,創下63年來最高紀錄,在民眾失業人數增加及收入減少之下,預計美國民眾的授信分數(FICO)平均將減少70到130分,未來能順利取得貸款的民眾人數可能因此縮減,此亦將進一步壓縮信貸市場的流動性。

不僅如此,2009年金融機構可能仍無法擺脫龐大的資產減記壓力。受到景氣不振、信貸緊縮的影響,許多資產抵押證券的評等面臨調降的命運,其跌價的風險亦將因此增加,1月8日金融股天后級分析師惠特妮(Meredith

Whitney)即指出,許多不動產抵押債評等的調降,將使華爾街金融業今年還得再減記高達400億美元的資產,金融機構虧損情形似乎尚未止血;另外,花旗陸續出售旗下子公司,疑似為籌措營運現金,昔日金融巨頭竟面臨營運現金短缺的現象,凸顯出美國金融業正陷入空前的困境。綜上所述,ING投信建議投資人,2009年在美股投資操作上,最好還是以具防禦特性的醫療保健、必需品消費等為主,暫時避開風險較高的金融族群比較安全。

企業財報上修/下修比例觸底時,股市反彈指日可待

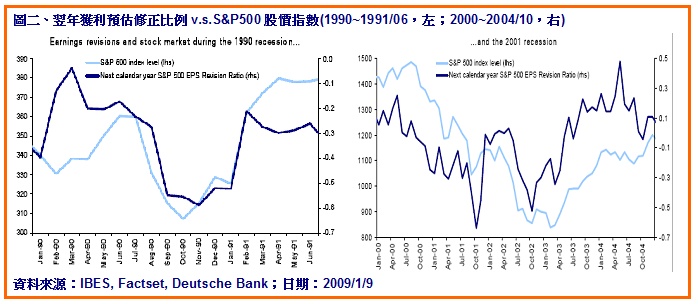

除了單純從獲利展望來觀察美股後市,ING投信指出,還可以從企業獲利預估修正的狀況,來評估美股後續的盤勢。本波企業獲利的下修循環,顯示出本次經濟衰退幅度與深度已超越過往,從11月市場調查數據可以發現,S&P500指數成分中,有65%以上的企業2009年獲利都遭到下修,企業獲利預估修正比例(詳見註解)已經掉到歷史低點-0.8。不過,ING投信分析,企業獲利雖處下修軌道,但對於美股中期表現卻不必過於悲觀。根據歷史經驗顯示,美股的走勢主要受企業獲利預估的下修速度影響,在過去兩次景氣循環中,當市場對翌年企業獲利預估下修速度放緩時,通常正是美股開始築底的時間點(圖二)。觀察12月S&P500指數企業獲利修正比例,已較11月放緩,倘若之後獲利預估下修速度持續地放緩,ING投信認為,美股可望在2009年第一季建構出中期的底部,而我們距離像樣的反彈,想必也就不遠了!

註解:企業獲利預估修正比例:(上修企業數 ─ 下修企業數)/總企業數

I本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

|