- 2009年歐元區經濟展望保守、通膨急遽放緩,增添歐洲央行(ECB)營造低利率環境的條件及空間。

- 根據歷史經驗,在低利率環境下,歐股績效優於全球股市的機率明顯提升,高股息殖利率族群獲買盤青睞是主因。

- 歐洲銀行間拆款市場已初步解凍,2008年金融股大砍股息的情形開始改善。

- 根據歷史經驗,歐股企業盈餘衰退期間,配息率不減反增。

根據彭博(Bloomberg)報導,歐洲央行(ECB)副總裁Lucas Papademos表示,歐元區經濟恐怕要到2010年才會開始復甦,並稱在通膨持續減緩的背景下,將不排除再度降息。對此,ING投信指出,不論ECB本月16日例會的降息幅度如何,考量當前弱勢經濟與通膨下滑,2009年本區的低利率環境應成定局;根據歷史經驗,歐洲每逢低利率環境加上景氣谷底(隔年呈現復甦)的年度,即為高股息概念抬頭之時,今年可能也不例外。

歐元區總經:外界預期比官方悲觀

由於歐元區經濟出現15年來首度衰退,故ECB自2008年10月起開始調降利率,迄今幅度達1.75個百分點(目前利率2.5%)。由於近期多項經濟數據依舊不振,零售銷售連續7個月下滑、PMI製造業指數跌幅持續擴大、金融機構信貸緊縮,意味著至少2009年上半年的總體經濟展望尚無翻多之理。

根據ECB預估,歐元區16個經濟體的總經情勢最快要到第二、三季才會開始好轉,不過Papademos認為2009年全年GDP年增率可能會比先前預估的-0.5%還差。ING投信表示,其實外界早與Papademos的想法不謀而合;下表是全球五大券商對歐元區經濟成長及通膨的預估,其中最樂觀的美林(已為美國銀行併購)也較ECB來得保守。假設ECB真如Papademos暗示,日後調降經濟成長預估值,只要通膨維持低檔,我們相信ECB未來延續降息循環的機率很大。

表:今明兩年歐元區經濟成長與通膨年增率預測(單位:%)

| |

GDP YoY |

CPI YoY |

| 2009(f) |

2010(f) |

2009(f) |

2010(f) |

高盛 |

-1.4 |

1.2 |

0.4 |

2.3 |

摩根士丹利 |

-1.0 |

1.1 |

1.5 |

2.2 |

美林 |

-0.6 |

1.1 |

1.3 |

1.8 |

花旗 |

-1.0 |

0.7 |

2.1 |

1.4 |

瑞士銀行 |

-0.8 |

0.8 |

1.3 |

1.8 |

ING IM |

-1.1 |

─ |

1.2 |

─ |

| 資料來源:各券商, ING Investment Management,

Dec 2008 |

歐元區利率:不排除下探1.5%

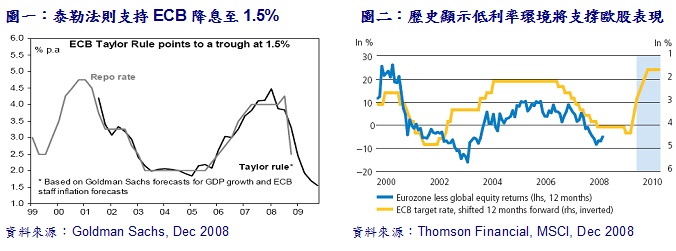

ECB將通膨目標訂於2%以下,而最新發佈的歐元區12月通膨年增率初估回落至1.6%,為2007年7月以來首度低於2%的標準,預料將給予決策官員更多寬鬆貨幣政策空間。至於空間多大?承上表,以五大券商中對歐元區經濟最悲觀的高盛為例,即以泰勒法則(Taylor

Rule, 描繪央行貨幣政策的常用模型)預測歐元區利率可能在今年年底降至歷史低點1.5%(圖一)。ING投信表示,相較於美國聯準會(Fed)將利率降至趨近於零的作法,ECB總裁特里榭(Jean-Claude

Trichet)雖曾表示不會如此激進降息,但考量各種經濟數據惡化程度始終超出市場預期(ING Investment Management預估2009年歐元區失業率上看9%),且通膨年增率回落趨勢確立(ING

Investment Management預估2009年歐元區CPI年增率將落至1.2%),ING投信無法排除歐元區基準利率低於歷史低點2%的可能性。

綜上,既然歐元區低利率環境正逐漸成型,此時不妨探究始終存在的一個現象。觀察歐元區成立迄今,歐股年平均報酬率與全球股市的差距,及歐元區基準利率走勢的對照(圖二),當利率處於相對低檔時,可發現歐股表現優於全球股市的機率很高。ING投信指出,低利率環境易迫使市場保守資金追逐較高報酬又不失安全性的標的,故高股息殖利率族群易脫穎而出,而成熟且股息配發相對穩定的歐洲企業一向是全球高股息概念的翹楚,因此歐股表現相對較佳的主因也呼之欲出。

擺脫企業砍股息、壓低配息率的陰影

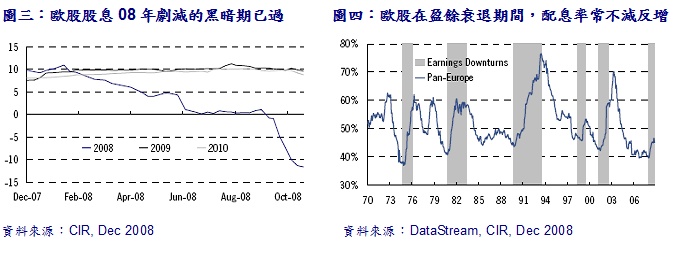

對於決定該不該擁抱歐洲高股息族群的投資人,有二大關卡一直跨不過去:一是2009年(含)以後的股息是否仍有縮水疑慮?二是2009年(含)以後的配息率是否會隨著企業盈餘下滑而降低?許多人認為上述答案是肯定的,所以在合宜的機會出現時裹足不前。ING投信表示,針對第一點,眾所周知2008年歐美企業削減股息以保留現金的情形十分普遍,以歐洲的情形來看,2008年歐股平均股息已較上年同期削減約12%(圖三),主要多集中於金融股,不過目前歐洲銀行同業間拆款市場已見初步解凍,資金取得難度的下滑將使金融業大砍股息必要性劇減,且2008年正營造了低基期效果,因此今明兩年歐股平均股息成長年增率回穩且重返正成長的機率很高。

至於憂心第二點的投資人則多慮了。部分投資人對企業年配息率的變化常做直觀聯想,認定當盈餘衰退時,配息率較易產生下滑壓力,然事實卻完全相反。ING投信指出,景氣活絡期間,多數企業不會刻意保留現金,而是大舉擴張資本支出,進而謀求未來更高的成長性,故配息率常呈下滑態勢;反之,景氣萎縮期間較易見到拉高配息率以安撫、回饋股東的情形。對照歐股自1970年以來的平均配息率及盈餘變化,上述邏輯一目了然(圖四)。

午夜已過、天未破曉高股息概念當道

綜觀而論,由於全球金融危機最嚴峻的時刻已過,但經濟成長的嚴峻挑戰才剛開始,故2009年的歐股投資思維與過去數年追求高成長、高報酬的觀念應有所區隔,股市中的資金可能從崇尚高投資報酬率導向,轉為尋求避風港的防禦導向。ING投信認為,歐洲多數高股息殖利率標的皆是防禦性類股的優選,一旦符合股息殖利率具長線吸引力、長期配息穩定及成交量在一定水準之上的條件,再搭配正向的公司前景,應是2009年極有機會脫穎而出的潛在標的。

I本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

|